Cereales

El 15 de febrero, el Foro de las Perspectivas Agrícolas del USDA publicaba sus estimaciones de superficie de siembra en los EE.UU para la campaña 2024/25. En el maíz mostraba un descenso de la superficie sembrada de un 3,8 %, a 91,0 millones de acres. Para la soya, incrementó la superficie de siembra en un 4,7%, hasta los 87,5 millones de acres. Y, para el trigo, reducía la superficie de siembra a 47,0 millones de acres, un 5,2% menos en un año. Destacaba la recuperación de los inventarios finales de maíz y habas de soja en los EE.UU.

Mientras siguen las protestas de agricultores por toda Europa, por los elevados costos agrícolas y unos precios de las materias primas bajos, la UE apoya mantener la suspensión de los aranceles a Ucrania. La decisión final aún debe votarse por la Comisión de Comercio Internacional a principios de marzo y, si no hay cambios, podría ser ratificada en abril por el Consejo de la UE y la Eurocámara.

Ucrania ha exportado a Europa, en febrero, más de 3,2 Mt de cereales, principalmente maíz y trigo. Las ofertas ucranianas en el mercado son una de las razones de la tendencia bajista del mercado de cereal, que experimenta su mayor caída desde 2008, con precios que no se veían desde noviembre de 2020.

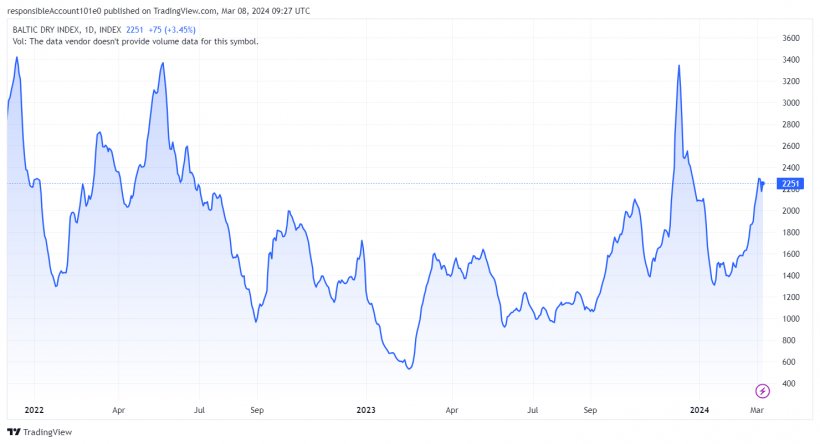

Durante el mes de febrero, han seguido los ataques de los hutíes de Yemen, apoyados por Irán, que dificultan la navegación por el Mar Rojo, lo que sigue impactando directamente en el aumento de los precios del petróleo y del gas y contribuye al aumento de los fletes.

Esta situación se suma a los problemas causados por la sequía en el Canal de Panamá, con el tráfico reducido a 24 buques al día en lugar de los 36 habituales, situación que se estima que se alargará hasta abril.

Este mes los fletes se mantienen sin cambios, respecto al mes de enero (gráfico 1).

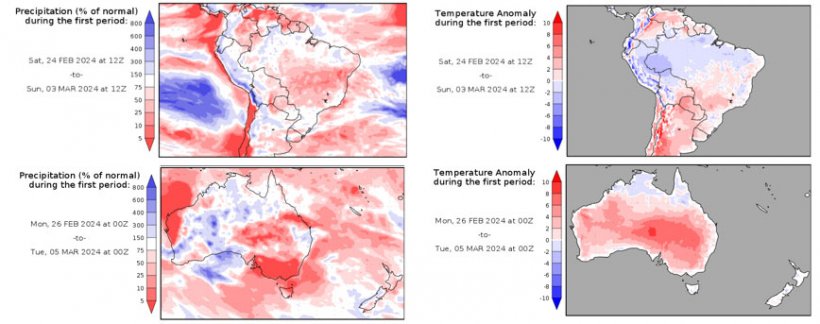

Este mes de febrero, nos hemos encontrado con un marcado déficit de agua en el Mediterráneo y en las regiones del Mar Negro, que afecta negativamente a los cultivos de invierno y a las reservas de agua, especialmente, en la costa de España. Sin embargo, hubo un excedente de lluvia en algunos países del centro y el este de Europa, sin causar daños en los cultivos.

En Australia persisten las lluvias y las altas temperaturas, aunque no hay riesgo para los cultivos de trigo y cebada. En Argentina, en las últimas semanas ha predominado un clima seco y unas elevadas temperaturas y, en Brasil, continúan las lluvias.

El petróleo inició febrero bajando a un mínimo por los datos de empleo en los EE.UU. Sin embargo, cierra al alza por las tensiones bélicas en el Mar Rojo, con la creciente actividad militar en los EE.UU y la inquietud sobre el suministro del crudo mundial.

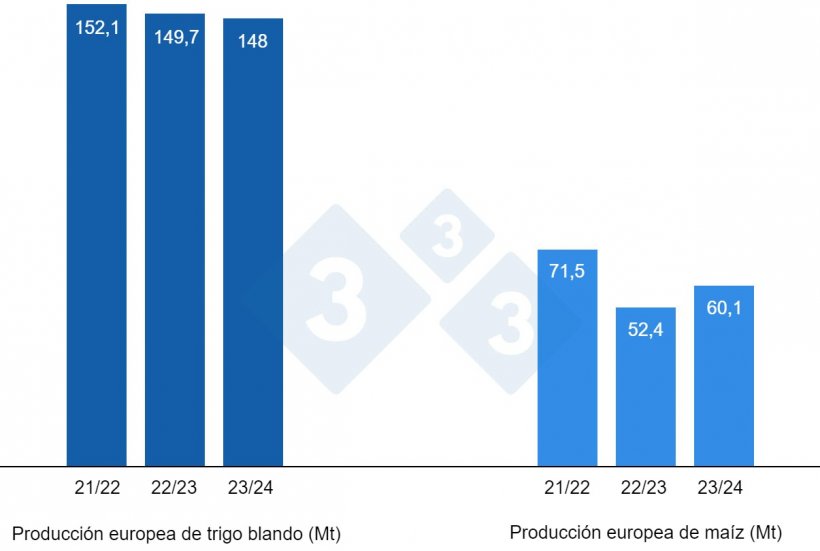

En el informe de febrero del USDA (tabla 1) para la campaña 2023/24 se revisa al alza la producción mundial de trigo en 800 000 t, hasta los 785,7 Mt, 3,5 Mt bajo el nivel del 22/23, principalmente por la subida de la producción en Oriente Medio (+1 Mt) y en Argentina (+500 000 t), mientras se reduce en la UE (-600 000 t).

Y para el 2023/24 la producción mundial de maíz se revisa a la baja en 3,1 Mt, a 1232,6 Mt, 76,7 Mt por encima de hace un año y es récord por la bajada de la producción en Brasil (-3 Mt).

Destacamos que las importaciones de la UE pierden 500 000 t, a 23 Mt, siendo el primer importador a nivel mundial y quedando al mismo nivel que las de China, que siguen en 23 Mt, respecto al mes pasado.

Tabla 1. Previsión del USDA de febrero 2024 de la producción de cereales y variación respecto a la previsión de enero 2024 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 789,2 | 0,0 | 785,7 | 0,8 |

| Maíz | 1155,9 | 0,3 | 1232,6 | 3,1 |

| Producción Europea (Mt) | ||||

| Trigo | 149,7 | 0,0 | 148,0 | 0,6 |

| Maíz | 52,4 | 0,0 | 60,1 | 0,0 |

Según el USDA, en el 2022/23, la cosecha mundial de trigo se mantiene en 789,2 Mt, 9,1 Mt por encima del 21/22, mientras que la del maíz sube en 300 000 t hasta los 1155,9 Mt, destacando que las importaciones de la UE siguen estables en 23,2 Mt y las de China en 18,7 Mt.

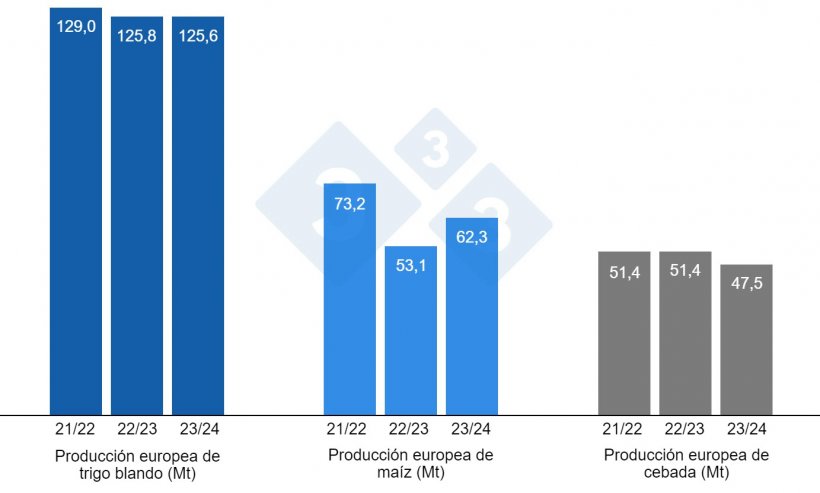

Tal como muestra el gráfico 4, la previsión de este mes de la Comisión Europea para la campaña 2023/24 revisa a la baja la producción de trigo blando en 300 000 t a 125,6 Mt, mientras incrementa la de la cebada en 100 000 t, hasta los 47,5 Mt y la del maíz en 900 000 t, hasta los 62,3 Mt. La producción del maíz sigue situada muy por encima de los niveles de producción del 22/23, mientras que la del trigo está en línea con la de hace un año y la de la cebada se encuentra por debajo.

Y para la campaña 2022/23, siguen estables los niveles de producción del trigo blando en 125,8 Mt y los del maíz en 53,1 Mt, mientras que los de la cebada se reducen en 100 000 t, a 51,4 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los EUR 195/t (7 euros menos que en enero) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 206/t para el disponible en el puerto de Tarragona (12 euros por debajo del nivel del mes pasado) y la cebada destino Lleida en unos EUR 205/t (18 euros menos en un mes y al mismo nivel del maíz destino Lleida). El precio de los cereales disminuye en un mercado con poca operativa ante la presión de la llegada de maíz de Ucrania y unos futuros que pierden precio con los fondos aumentando sus posiciones cortas.

El precio del trigo nacional se sitúa EUR 10 por encima del de puerto, en EUR 216/t, con la oferta de trigo francés al mismo nivel y el maíz nacional se encuentra 10 euros sobre el del de puerto y con oferta del francés al mismo nivel, EUR 205/t.

Oleaginosas

El precio de la harina de sojya se revisa a la baja en EUR 47/t a EUR 448/t, con mejor disponibilidad en los puertos y unos futuros a la baja. El precio de la harina de girasol baja EUR 29/t, a EUR 290/t y el de la harina de canola EUR 17/t, a EUR 302/t, siguiendo la caída de la harina de soya.

Durante este mes de febrero, el precio del aceite de soya pierde EUR 5/t a EUR 901/t, el del aceite de palma EUR 15/t a EUR 950/t y el de la grasa animal EUR 20/t a EUR 855/t, este último por la falta de demanda.

Cambio euro / dólar

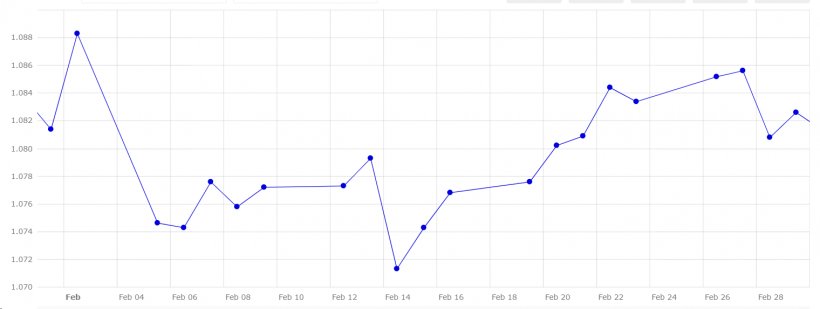

Durante el mes de febrero, el euro se aprecia levemente frente al dólar (gráfico 5).

Este mes, el eurodólar se recupera en un 0,11 %, situándose en 1,0826, con la bajada de la inflación durante el mes de enero, junto a unos tipos interés que se mantienen, a pesar de la debilidad de la economía europea.

Durante el mes de marzo, deberemos seguir de cerca la evolución del conflicto en Gaza y de la guerra entre Rusia y Ucrania, así como la situación en el Mar Rojo, con su directa repercusión a los precios del petróleo, el gas y los fletes. La posible implementación de medidas en Europa para limitar la entrada de cereal de Ucrania, la actividad de los fondos de inversión y el próximo USDA del 8 de marzo y el reporte oficial de siembras de los EE.UU del 28 de marzo.